新しい相続 「配偶者居住権」

一定の条件下では節税にもなる「配偶者居住権」、簡単に概要をおさらいしようと思います。

高齢化が進み、夫婦の一方が亡くなった後、長期間にわたり生活を続けることも多くなりました。住み慣れた家で過ごし続けたい、しかし生活資金を確保する必要もある。そんな残された配偶者の、自宅に住み続ける権利「配偶者居住権」が今年4月1日に施行されました。一定の条件下では節税にもなる「配偶者居住権」、簡単に概要をおさらいしようと思います。

○節税効果があるのかについて

まずは、おそらく一番興味があるであろう「節税効果」について。結論から言うと、ケースバイケースです。例えば、残された配偶者が保有する資産の額や、子どもの持ち家の有無などで変わり、むしろ税負担が重くなってしまう場合もあります。とても複雑な話になるので、節税目的で「配偶者居住権」を利用するのであれば、専門家に相談するのをおすすめします。

○「配偶者居住権」の概要について

つぎに、本題の「配偶者居住権」の概要について。ざっくり言いますと、自宅を相続する際に「所有する権利」と「住み続ける権利」に分けて相続できるようになった、ということです。それがどうした、と思うかもしれませんがこれは画期的なことなのです。例えば、

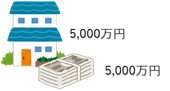

自宅の土地建物で5,000万円、預金が5,000万円あったとします。

親子間の仲がよければいいのですが、よくなければ、子は財産の半分をもらう権利を主張するかもしれません。

住み慣れた自宅に住み続けたい、でも自宅を相続しようと思うと、預金を相続できず、今後の生活に不安が残ってしまいます。

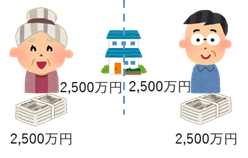

そこで、登場するのが「配偶者居住権」。自宅に住む権利だけ相続することで、すべてを相続するよりも評価額が下がり、その分預金を相続しても財産の半分を超えなくなります。それで子が納得するかはまた別の話ですが、権利が分かれたことで選択肢が増えた、そのことが大きな変化なのです。

○終わりに

「配偶者居住権」がどのようなものかなんとなくでも知っていただくため、おおまかにですが解説してみました。土地の固定資産税は所有者が負担しなければいけなかったり、評価額が年齢によって変わるため一概には言えなかったり、とまだまだ複雑な要素があります。

相続に関して、少しでも不安があるのであれば、専門家を交えて家族で話し合ってみてはいかがでしょうか。